|

�����U�������WM.US�������͏UƷ̎����RSG.US����Waste Connections��WCN.US�����������̏U��(d��)�ǫFռ��(j��)ȫ���̏U�Ј�45%���~���w������WM��ֵ���^490�|��Ԫ��2005�������������е����^�̏U��(f��)����q����13-25%��������ASP500ָ��(sh��)����ɖ|�ṩ�˃�(y��u)���Ļ؈�(b��o)���҂�?c��)��D������(g��)ҕ�dz��l(f��)���Ј������Ͱl(f��)չ�A�Ρ��̘I(y��)ģʽ�ͱO(ji��n)��ԭ�t��������ּ����L·��������̽�������ɇ��̏U�Ј��Į�ͬ���Ķ��l(f��)�X�����̏U���^��˾���L��������ܣ��Լ���(du��)�Ї�ͬ�е�δ���l(f��)չ·���ṩ�Ľ��b��(j��ng)�I�ͷ�������(j��)��

�����̏U���^����h(hu��n)�l(w��i)��I(y��)���Ї��h(hu��n)�l(w��i)�Ј���׃������ܮa(ch��n)�I(y��)�

���Ј��������l(f��)չ�A�ο��������̏U�ИI(y��)����Ј������������ռ��\(y��n)ݔ���h(hu��n)��(ji��)���I(y��)�B(t��i)������\(y��n)ݔ܇�(du��)��2015���Ј��r(ji��)ֵ�s�s432�|��Ԫ���Ј����̶ȸߣ�����������߭h(hu��n)��(ji��)(�҂�����ĭh(hu��n)�l(w��i)һ����)���Ј�Ҏ(gu��)ģ�t�dz�С��β�ˡ�̎�á��h(hu��n)��(ji��)��������Ҫ�Dz��������̎�÷�����Ͷ�Y�����g(sh��)�����ͣ��Ј�Ҏ(gu��)ģҲ����

�D��: �����h(hu��n)�l(w��i)�Ј���r

�Y�ρ�Դ��WM�پW(w��ng)��IBISworld��EPA���н�˾�о��� *��2016�ꔵ(sh��)��(j��)�y��

���Ї�����Ј�����ߺ�β��̎�ã������Ї�β��̎�ù�˾һ�㲻�漰�ռ����D(zhu��n)�\(y��n)ݔ�h(hu��n)��(ji��)������Ї�β��̎�õĹ�˾��ϣ����WM��RSG������ͬ��һ�ӫ@ȡ���ռ����D(zhu��n)�\(y��n)ݔ���h(hu��n)��(ji��)�������ͱ���漰��ߘI(y��)��(w��)���@�Ǻ�������˾�I(y��)��(w��)���������IJ�ͬ���Ї���߭h(hu��n)��(ji��)�mȻͬ����ǧ�|��(j��)���Ј��������ˆT�ܼ��͵��̘I(y��)ģʽ���c�ռ��\(y��n)ݔ��β��̎�íh(hu��n)��(ji��)����(du��)���Y���ܼ������g(sh��)����ݔ�����̘I(y��)ģʽ�кܴ�ͬ����ˣ��҂��J(r��n)�����Ї��̏U�Ј����ܺ��Ώ�(f��)�������̏U�Ј�������������İl(f��)չ߉��

�D��: �Ї��h(hu��n)�l(w��i)�Ј���Ҫ��r

�Y�ρ�Դ��ס�������S�y��������й��f�������н�˾�о�����*��2016�ꔵ(sh��)��(j��)�y�㣬������50/��Ӌ(j��)�㣬�����ٟ��l(f��)늰��Շ��l(f��)280�Ȝy��

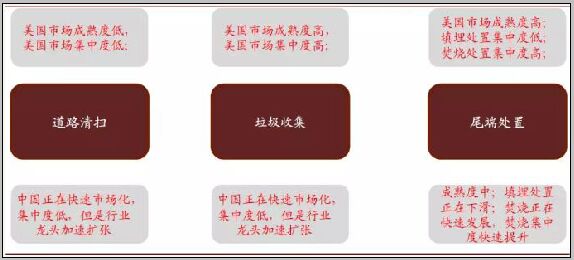

���Ј�Ҏ(gu��)ģ���������̏U�Ј��ѽ�(j��ng)�dz����죬�����a(ch��n)���������]�����L���Ї��̏U�a(ch��n)����������(zh��n)����������Ȼ�����S��4-5%�����L�����Ј����̶ȿ��������ڹ̏U���ռ��\(y��n)ݔ���h(hu��n)��(ji��)�Ј����̶Ⱥܸߡ����Ї��h(hu��n)�l(w��i)�ИI(y��)����ߡ��͡��ռ��\(y��n)ݔ���h(hu��n)��(ji��)�������I(y��)�B(t��i)�ϸ�������(du��)���H����ߡ��h(hu��n)��(ji��)�҂��A(y��)Ӌ(j��)ÿ���Ј��s900�|Ԫ�����Ј����B���^�ͣ�2015��H20%�����Ј������������С�

�D��: �����ɇ��̏U�ИI(y��)�l(f��)չ�A��

�Y�ρ�Դ�����O�ǣ���˾�پW(w��ng)���н�˾�о���

�D��: �Ї��h(hu��n)�l(w��i)�Ј���Ҫ���c��

�Y�ρ�Դ�������S�y�h(hu��n)���й��f�������н�˾�о���

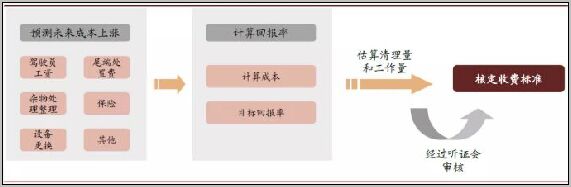

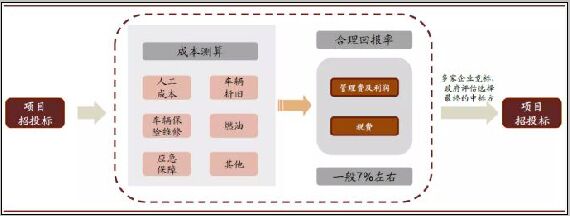

�̘I(y��)ģʽ���r(ji��)��O(ji��n)��ԭ�t��ƣ����r(ji��)ģʽ���в

�ıO(ji��n)��ԭ�t�������ڱ��|(zh��)����Ȼ���ڹ����I(y��)���С����h(hu��n)�l(w��i)��I(y��)�������������S��(j��ng)�I���ҷ���(w��)�r(ji��)���ܹ��ơ����r(ji��)ԭ�t��ƣ������˶���(zh��n)�S�\(y��n)�I�ɱ����B�Ӻ��������ʡ������h(hu��n)�l(w��i)��I(y��)����������һ����6-9%���Ї�һ����6-8%��

�D��: ������Ҫ�h(hu��n)�l(w��i)�r(ji��)��_���C(j��)��

�Y�ρ�Դ����City of Tigard: solid waste & recycling rate review report�����н�˾�о���

�D��: �Ї��h(hu��n)�l(w��i)����ُ�I����(w��)���r(ji��)ģʽ

�Y�ρ�Դ��ؔ(c��i)����PPP���н�˾�о���

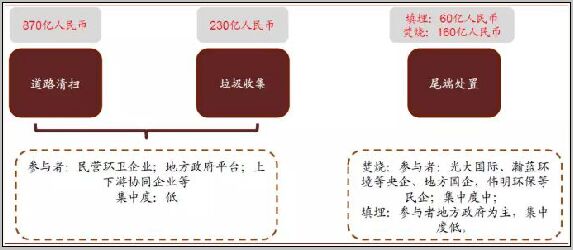

���L·�����Ї��h(hu��n)�l(w��i)�Ј����������¹̏U���^

�����h(hu��n)�l(w��i)���^�ij��L�x���_���Ӳ�ُ�������h(hu��n)�l(w��i)��I(y��)�ĺ���������ͬ���������O(ji��n)�ܣ�ͨ�^������Ͷ�Y�@�ø�����Ј�Ҏ(gu��)ģ�������ӹɖ|�؈�(b��o)��Ψһ;�������]�����̏U�Ј����^����죬�����Ј������࣬�����Ј��в�ُ�Ǟ锵(sh��)������x��δ���Ї��h(hu��n)�l(w��i)�ИI(y��)�ܷ���L�����^��˾���҂��������c(di��n)�Дࣺ

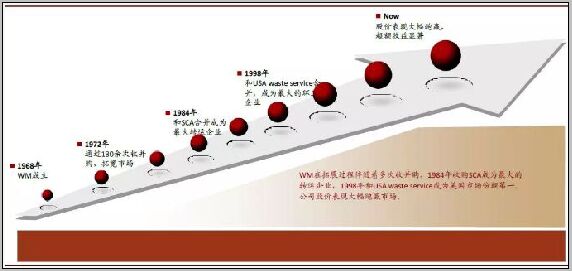

�D��: WM�l(f��)չ�^�����ղ�ُ��r

�Y�ρ�Դ��WM���(b��o)���پW(w��ng)���н�˾�о���

�Ї��h(hu��n)�l(w��i)�Ј���׃�������ܭh(hu��n)�l(w��i)�ИI(y��)����P(gu��n)�I���҂��y��2020���A(y��)Ӌ(j��)�H�h(hu��n)�l(w��i)�\(y��n)�I���Ј����g�s1700�|Ԫ;��(d��ng)ǰ��������(d��o)�h(hu��n)�l(w��i)�Ј����������M(j��n)���͝B�ʡ�����g�ĭh(hu��n)�l(w��i)�Ј��߂���������ֵ��˾��������

�D��: �Ї��h(hu��n)�l(w��i)�ИI(y��)�Ј������ڸ��ٰl(f��)չ

�Y�ρ�Դ���S�y�h(hu��n)����������й��f���������Ї����Эh(hu��n)���l(w��i)���ИI(y��)��Ȱl(f��)չ�о���(b��o)�桷���н�˾�о���

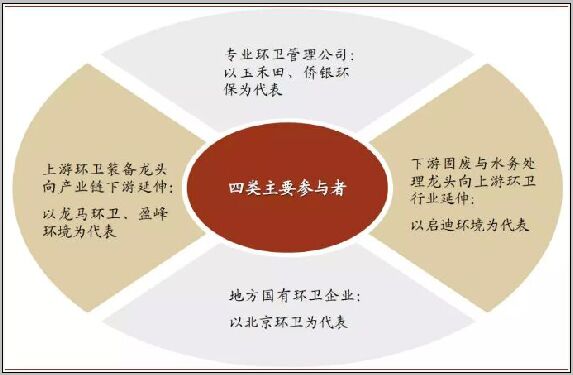

���^���ж��Ƿ���Դ������?�����˾��a(ch��n)ֵ�Ǻ���Ҫ�ء��Ї��h(hu��n)�l(w��i)��I(y��)��ه�����h(hu��n)�l(w��i)���ˣ��˹��ɱ�ռ�ȼs70%-90%���˾�����H4-5�fԪ/�ˣ��h(yu��n)��������ͬ�к͇���(n��i)�����ˆT�ܼ�����I(y��)�����F(xi��n)�ИI(y��)��(w��)ģʽ��һ��(g��)����10�|Ԫ�ĭh(hu��n)�l(w��i)��˾��Ҫ�s28�f���T�����U(ku��)���y�ȘO���҂��J(r��n)�����������a(ch��n)Ч�ʡ��˾������ǭh(hu��n)�l(w��i)��I(y��)�܉����U(ku��)�����P(gu��n)�I��

�D��: �҇��h(hu��n)�l(w��i)��Ҫ��˾�˾������^��

�Y�ρ�Դ�����й�˾���棬�н�˾�о�����*�S�y�h(hu��n)������1H18���˾��a(ch��n)ֵ1H18�»��҂��J(r��n)����Ҫ��������ӆ���°���Ŵ_�J(r��n)��������

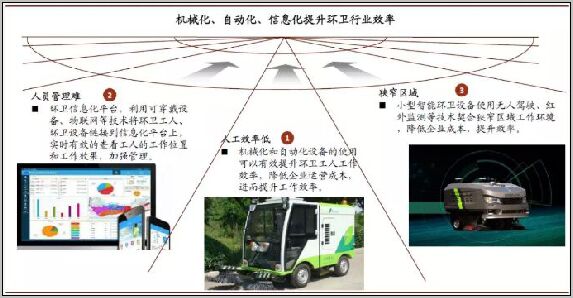

�C(j��)е�������ܻ�ˮƽ�������Ǹ�׃�ИI(y��)�Ͷ˘I(y��)�B(t��i)���������a(ch��n)Ч�ʵı�Ȼڅ��(sh��)���h(hu��n)�l(w��i)PPPģʽ���ٰl(f��)չ���������ИI(y��)�M(j��n)����Y���T�����҂��A(y��)�y�Ќ�(sh��)����˾�������ИI(y��)�C(j��)е�������ܻ�������M(j��n)һ�������ИI(y��)�I(y��)�B(t��i)��׃�ͼ��ж�������

�D��: �C(j��)е�����Ԅ�(d��ng)������Ϣ�������h(hu��n)�l(w��i)�Ј�����

�Y�ρ�Դ����˾���棬��˾�پW(w��ng)���н�˾�о���

��(du��)�������̏U�ИI(y��)�̘I(y��)ģʽ���l(f��)չ·�����҂��J(r��n)���Ї��h(hu��n)�l(w��i)�Ј���׃���������ܭh(hu��n)�l(w��i)�ИI(y��)���h(hu��n)�l(w��i)�^����˾����ӭ��I(y��)�B(t��i)����(j��)��Ҏ(gu��)ģ���ٔU(ku��)����

�L(f��ng)�U(xi��n)

��(y��ng)���~���L(f��ng)�U(xi��n);�Ј������ӄ��L(f��ng)�U(xi��n);�ɱ������L(f��ng)�U(xi��n)���Ј����M(j��n)�̲����A(y��)�ڡ�

|